不可不知的園藝工程保險?

1.勞工保險 -「僱員補償保險」

勞工保險即我們常稱為「勞保」,正式名稱是「僱員補償保險」(Employees’ Compensation Insurance)。由於這項比較多需注意的地方,所以我們會詳細一點來談。根據香港法例282章 《僱員補償條例》第40條,所有僱主必須投購僱員補償保險,以承擔僱主在法律(包括普通法)之下的責任,否則不得僱用僱員從事任何工作,而且是不論合約期或工作時數的長短、全職或兼職。

因此,無論替工抑或臨時工,不為僱員購買勞保即屬違法!同時《僱員補償條例》的附表4說明保單的最低投保額:

- 僱員數目不超過200人 : 以每宗事故計算的投保金額不少於港幣 1億元

- 僱員數目超過200人:以每宗事故計算的投保金額不少於港幣 2億元

若僱主沒有投購僱員補償保險,可能被檢控。 一經定罪,最高可被判罰款港幣十萬元及監禁兩年。

此外,根據香港法例第365 章《僱員補償援助條例》,僱主如違反強制僱員補償保險的規定,便須向僱員補償援助基金管理局支付附加費。

若僱員在工作期間,遭遇意外而引致傷亡或患上法定職業病,僱主需要負起普通法下的法律責任。

《重要事項》

條例規定的最低投保金額,並不代表僱主在法律(包括普通法)方面須承擔的全數責任的上限。因此,僱主應小心評估有關的風險並尋求保險公司的專業意見,以決定是否有需要投保比法定要求較高的金額。

1.1若工人是由外判商(即獨立承辦商)僱用,還需要為他購買勞保嗎?

在工程施工前,工程承辦商須為工人購買勞工保險及第三者保險,業主如發現承辦商未有購買保險,可要求承辦商代其安排或自行購買。綠化/樹木工程中很常見外判的情況,但大家要注意的是: 即使該名工人在合約上是由分判商直接聘用,但並不一定代表該名工人與總承判商沒有僱傭關係。在工傷賠償的爭議中,法庭若認為兩者存在某程度上的僱傭關係,則總承判商亦有可能被索償。曾有案例出現類似的情況。

更多關於勞保及工傷的案例可參考以下文章:

1.2 勞保保障到什麼範圍?

《僱員補償條例》第5條中列明:

如要獲得勞工保險的保障,僱員需在受僱工作期間因工遭遇意外以致身體受傷。

而條例亦把僱員的損傷大致分為「致命」、「永久地完全喪失工作能力」、「永久地部分喪失工作能力」、「暫時喪失工作能力」,並訂出各項賠償的計算方法。

條例中涵蓋46種職業病,詳情可參閱附表2

而在下列情況下,僱主是不需要作出賠償:

《僱員補償條例》第5條中列明:

如要獲得勞工保險的保障,僱員需在受僱工作期間因工遭遇意外以致身體受傷。

而條例亦把僱員的損傷大致分為「致命」、「永久地完全喪失工作能力」、「永久地部分喪失工作能力」、「暫時喪失工作能力」,並訂出各項賠償的計算方法。

條例中涵蓋46種職業病,詳情可參閱附表2

而在下列情況下,僱主是不需要作出賠償:

#有關損傷不會使僱員無能力賺取其受僱工作的十足工資,但引致永久地部分喪失工作能力的損傷除外;

#因蓄意自傷而引致喪失工作能力或死亡;

#因身體受傷引致喪失工作能力或死亡,而僱員曾在任何時間明知所作陳述是虛假而向僱主陳述他沒有或以往沒有受該損傷或受類似的損傷;或

#損傷因意外而導致,而意外可直接歸因於僱員的毒癮或其在意外發生時所受的酒精影響,且損傷沒有引致死亡或永久地嚴重喪失工作能力。

(評估及補償項目金額可參考勞工處網頁)

1.3 投保時需注意事項?

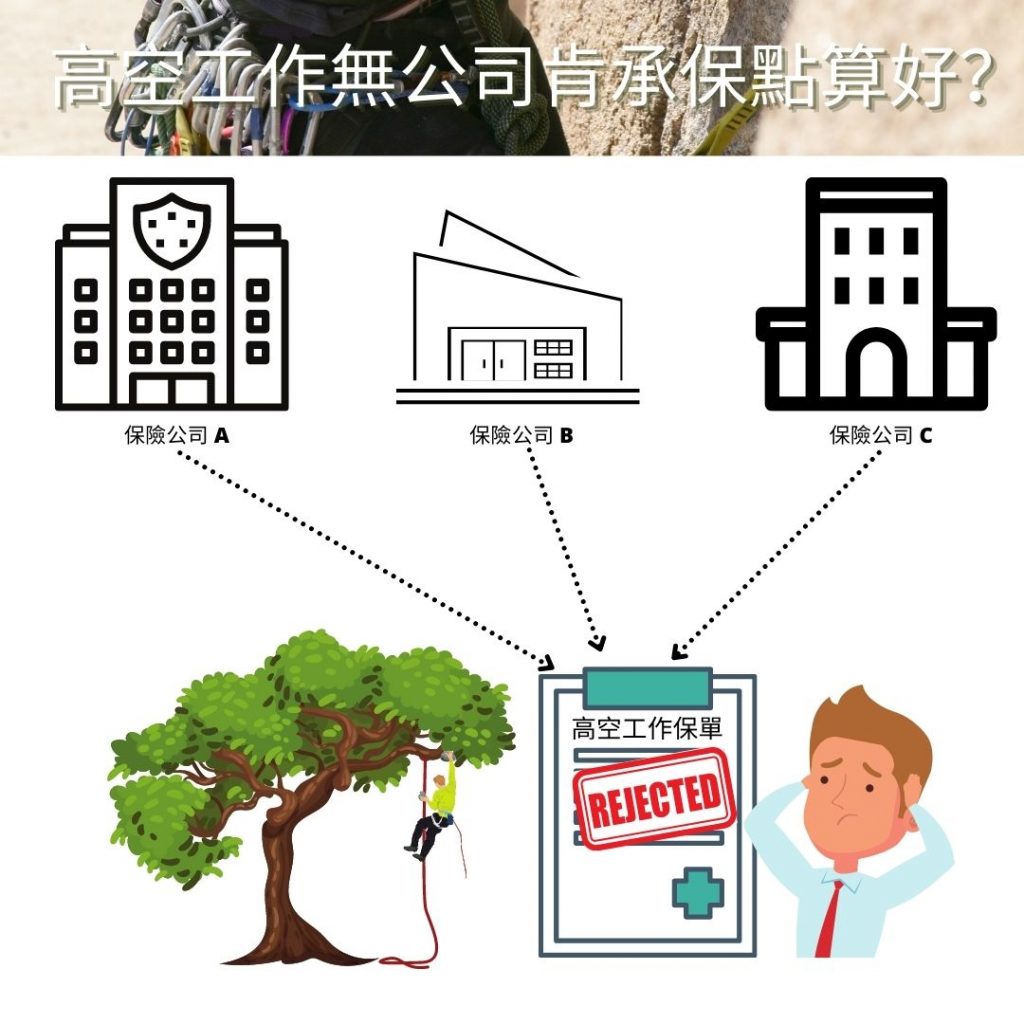

在這裡特別提提大家,園藝工程的勞工保險其中一個注意事項就是保險公司在保單上的規限條款。例如相關的工程是否包括高空作業,限制僱員在室內工作,或不得在建築中之地盤範圍內工作等等。 因為規限條款會直接影響保單的保障範圍,所以必須和保險公司確認清楚。

高空工作

根據職業安全健康局通訊,一般來說,於離地面2米以上工作便屬「高空工作」。保險公司可能設有承保的高度在30尺或以下,所以在投保高空工作勞工保險時要留意及向保險公司查詢清楚保單上的高度限制、工作地點、類別等 (如建築地盤、大厦外牆)。

提供準確的僱員人數及工作資料

1.向保險公司提供涵蓋所有僱員的資料,不論合約期或工種;

2.就僱員的收入及其職責提供詳盡的說明;

3. 列明僱員的工作地點和類別;

4.指明那些僱員須因工往香港以外的地方公幹;

5.謹記保單受保期,建議提早辦理續保手續,以免因僱員補償保險中斷而觸犯法例。

若提交的資料與現況有出入,保險公司可以申報的情況不符為由,而令保單無效。

1.4 保費會受什麼因素影響?若遭多間保險公司拒保可以點做?

與汽車保險一樣,勞工保險的保險費通常會根據僱主的索償紀錄、行業和工種是否高危而定。投保時需要注意的事項可參考勞工處的「投購勞保知多D」

但對於高風險行業(例如: 高空作業工人、物流/運輸、回收、搬泥、填土及堆填),中小企可能曾嘗試找很多保險公司報價也未能找到一間肯承保。就算肯為工程報價,所報的保費額也很高昂。 如遇這情況,你可考慮申請僱員補償聯保計劃(「聯保計劃」),它會協助遇到投保困難的中小企找尋適合的保險公司。

僱員補償聯保計劃

聯保計劃已成為勞保的後援市場,以確保各行各業(特別是高風險行業)的僱主能夠投購勞工保險。若僱主符合以下資格便可申請:

(i)僱主曾被最少三間保險公司拒絕申請,而未能投保的理由並非因欠交保費或不符合職業健康及安全的法定要求;或

(ii)僱主就其投保範圍而獲得的保費費率報價,較聯保計劃所訂的保費費率基準超出30%或以上。

1.5 如何為僱員申請賠償?

如果在工作期間遇到工傷,僱員應即向僱主或其代表,例如主管或人力資源部報告並往註冊醫生診所或醫院治理,再把正本醫生收據及病假紙交予僱主。

僱主需按《僱員補償條例》第15條列明,填寫指定表格,向勞工處處長呈報工傷,僱主必須以表格2、2A或2B向勞工處處長呈報。工傷個案須於14天內呈報,死亡個案須於7天內呈報。若未有遵守期限,則有可能觸犯法例及不獲保險公司賠償。

僱主支付給受傷僱員的賠償

不論該意外是否引起任何支付補償的法律責任,你必須於14天內(如因工死亡個案則為7天內),填妥指定表格向勞工處呈報。一般情況下,你須:

1. 支付按期付款(即工傷病假錢),款額為僱員遭遇意外時的每月收入與暫時喪失工作能力期間每月收入差額的五分四;

2. 於僱員提交醫療費收據後21天內發還有關的醫療費;以及

3. 於勞工處簽發「補償評估證明書」(表格5)後21天內支付該證明書上列明的補償款額。

進階閱讀:【園藝工傷案例】鋸樹工傷計算方法;簽和解協議代表僱員已放棄追討?

與此同時,你可以:

4. 要求僱員接受由指名的註冊醫生、註冊中醫或註冊牙醫進行的身體檢查;

5. 對懷疑個案作初步調查,及聯絡保險公司跟進個案;

6. 制定處理僱員工傷個案指引,以協助處理個案及根據法例依時支付工傷病假錢及工傷補償。

要了解更多僱主在《僱員補償條例》下須履行的責任,可瀏覽以下連結。

流程

1.僱主以表格2、2A或2B連同正本醫生收據及病假紙向保險公司呈報並向所屬區域的勞工處呈報。提醒僱員保存一份病假紙及醫療費收據副本。

2. 若僱員需要覆診,僱主亦需把交往保險公司。

3. 傷者痊癒後,可往勞工處做銷假判傷手續

4. 如收到表格5或7後,交往保險公司處理賠償。

2.第三者責任保險

園藝工程(特別是樹木工程)中常有不小心破壞附近設施的情況,例如修剪樹木時,樹枝掉下把欄杆壓歪;打草時飛起的沙石損壞周圍的車等。當事情發生時,財物擁有人可能會向工程負責人或業主追討賠償。因此,一般建議業主/工程公司購買確保有足夠的第三者責任保險來保障自身權益。

第三者責任保險是承保園藝公司或其受僱人在「營業地方」內因過失或設施有缺陷引致第三者人傷亡或財物受損依法應負之賠償責任。一般可以分單次工程或全年工程保險購買。保額可分為五百萬/一千萬/二千萬/三千萬等。

第三者責任保險是沒有上下限,但由於法律訴訟費用高昂,一般而言,單一事故保障額為至少港幣五百萬元比較適合。但亦須符合有關人仕或機構之要求(如業主或管理公司等)。

(免責聲明: 以上所提供之所有資料僅供一般參考用途,不應視為專業及/或法律意見。任何人士在需要時應自行尋求適當之律師及/或專業人士之意見與指導)

分類

近期文章